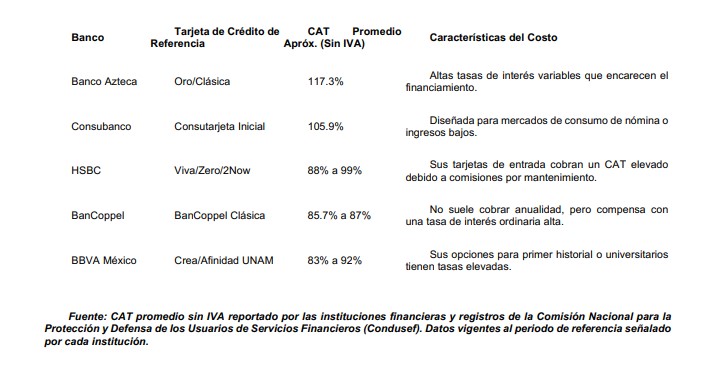

México; 10 de junio 2026.— En México, la usura tiene nombre: Ricardo Salinas Pliego. Actualmente, los bancos comerciales que cobran más intereses en sus tarjetas de crédito premium están encabezados por Banco Azteca.

En segundo lugar, por Costo Anual Total (CAT) para una tarjeta de crédito, está Consubanco y luego BanCoppel.

El CAT es el indicador del costo total de un financiamiento, ya que incorpora la tasa de interés, la anualidad y todas las comisiones obligatorias.

Así, mientras millones de familias enfrentan salarios precarios, inflación y endeudamiento, en gran medida por las altas tasas de interés de los bancos, uno de los grupos financieros que más ganancias obtiene de la necesidad económica de la población es Banco Azteca.

Registros oficiales de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) indican que varios de sus productos se ubican entre los créditos más caros del sistema bancario mexicano, un modelo de negocio basado en préstamos dirigidos principalmente a trabajadores, personas de bajos ingresos y sectores históricamente excluidos de la banca tradicional.

El CAT es el mayor enemigo del deudor y de quien tiene la necesidad de crédito, pues es el indicador que mide el costo total de un financiamiento, ya que incluye intereses, anualidades y comisiones obligatorias.

Se convierte en el ancla del deudor y sustento de juicios, amenazas judiciales y abusos por parte de las entidades crediticias. En términos prácticos, representa cuánto termina pagando realmente una persona por utilizar crédito.

Especialistas financieros advierten que estas tasas pueden convertir pequeñas deudas en cargas prácticamente impagables. Un retraso en pagos mínimos puede duplicar o incluso triplicar el monto original de la deuda en pocos años.

El modelo de negocios de Ricardo Salinas Pliego ha sido señalado por críticos y especialistas como un esquema que combina venta de productos, financiamiento y mecanismos agresivos de cobranza.

A través de las tiendas Elektra y Banco Azteca, millones de consumidores adquieren electrodomésticos, motocicletas, teléfonos celulares y bienes básicos mediante créditos con altos intereses, dirigidos principalmente a población trabajadora y sectores con limitada capacidad de acceso a la banca tradicional.

Diversas organizaciones de defensa del consumidor han advertido que este modelo convierte la necesidad económica en una fuente permanente de rentabilidad para el prestamista.

La lógica financiera no termina con la venta del producto: las ganancias aumentan con los intereses acumulados, los recargos por atraso y los procesos de cobranza derivados de la morosidad.

De hecho, en casos documentados públicamente, empresas vinculadas al Grupo Salinas han recurrido a mecanismos judiciales para exigir pagos, promoviendo demandas mercantiles y procesos legales contra deudores.

A ello se suma el historial de polémicas que rodean a Ricardo Salinas Pliego: conflictos con el Servicio de Administración Tributaria (SAT), litigios multimillonarios por adeudos fiscales, confrontaciones públicas y campañas constantes de denostación contra instituciones regulatorias y gobernantes, usando como herramienta a TV Azteca, concesión del Estado mexicano, utilizada para fines personales y de defensa de prácticas de evasión fiscal. Actualmente, tras años de litigios, ha comenzado a pagar impuestos.

Así, el negocio del sobreendeudamiento se ha convertido en una de las formas más rentables de extracción económica. Mientras que para miles de mexicanos, el crédito dejó de ser una herramienta de movilidad social y se transformó en una trampa financiera.

Y detrás de esa maquinaria de enriquecimiento, vía deudas, resalta en primer lugar el nombre: Ricardo Salinas Pliego.

Salinas impulsa el uso de la Tarjeta Oro con mecánicas de rifas y premios no registrados

Además de los elevados costos financieros asociados a la Tarjeta Oro, Banco Azteca impulsa su colocación y uso mediante campañas promocionales basadas en rifas, sorteos y premios en redes sociales para los usuarios del producto, sin mostrar evidencia de la legalidad del concurso.

En publicaciones, el propio Ricardo Salinas Pliego ha promocionado dinámicas dirigidas a clientes de Banco Azteca, anunciando ganadores de boletos para eventos deportivos y reconociendo públicamente a usuarios de la Tarjeta de Crédito Oro por mantener sus pagos al corriente.

En uno de estos casos, el empresario informó la entrega de boletos para un partido en el Estadio Azteca a un cliente que acreditó ser usuario de dicho instrumento financiero. Así, mientras Banco Azteca encabeza los mayores costos en tarjetas de crédito, Salina hace campañas promocionales de sus productos financieros.

Para millones de consumidores, el acceso al crédito continúa representando una necesidad; para el banco, una de sus principales fuentes de rentabilidad.

Foto: Cortesía